Hướng dẫn đối chiếu công nợ chi tiết từ A-Z

Việc đối chiếu công nợ đóng vai trò then chốt trong hoạt động kế toán hiện đại, đảm bảo tính minh bạch và chuyên nghiệp trong quản lý tài chính doanh nghiệp. Thông qua việc đối chiếu và xác nhận số liệu một cách có hệ thống theo các quy định tại Thông tư 133 và 200, doanh nghiệp không chỉ nắm bắt chính xác tình hình công nợ mà còn xây dựng được mối quan hệ tin cậy với đối tác kinh doanh. Hãy cùng Asiasoft tìm hiểu chi tiết về quy trình và phương pháp thực hiện công việc quan trọng này.

1. Đối chiếu công nợ là gì? Tầm quan trọng trong hoạt động doanh nghiệp

Đối chiếu công nợ là quy trình kiểm tra và xác thực số liệu tài chính giữa doanh nghiệp với các đối tác, bao gồm việc so sánh chi tiết các khoản phải thu, phải trả được ghi nhận trong hệ thống kế toán với thực tế phát sinh. Quy trình này đảm bảo tính chính xác và minh bạch trong giao dịch tài chính giữa các bên.

Trong môi trường kinh doanh hiện đại, đối chiếu công nợ đóng vai trò then chốt trong quản lý tài chính doanh nghiệp. Thông qua việc rà soát và đối chiếu thường xuyên, doanh nghiệp có thể:

- Nắm bắt chính xác tình hình tài chính và dòng tiền

- Phát hiện sớm các sai lệch và có biện pháp điều chỉnh kịp thời

- Tối ưu hóa việc quản lý nguồn vốn và lập kế hoạch tài chính

Đặc biệt, quy trình này còn giúp xây dựng niềm tin và mối quan hệ bền vững với đối tác kinh doanh. Khi các bên đều có cái nhìn rõ ràng về tình trạng công nợ, việc giải quyết các vấn đề tài chính trở nên thuận lợi hơn, góp phần tạo nên môi trường kinh doanh lành mạnh và chuyên nghiệp.

Ngoài ra, đối chiếu công nợ còn là công cụ hiệu quả trong việc phòng ngừa rủi ro tài chính. Bằng cách theo dõi và kiểm soát chặt chẽ các khoản công nợ, doanh nghiệp có thể giảm thiểu khả năng phát sinh nợ xấu, đồng thời tối ưu hóa hiệu quả sử dụng vốn trong hoạt động kinh doanh.

2. Vai trò thiết yếu của biên bản đối chiếu công nợ trong quản lý tài chính

Biên bản đối chiếu công nợ là một công cụ quản lý tài chính không thể thiếu đối với doanh nghiệp hiện đại. Với tính chất pháp lý và độ tin cậy cao, biên bản này không chỉ giúp doanh nghiệp nắm bắt chính xác tình hình tài chính mà còn tạo nền tảng vững chắc cho các quyết định kinh doanh.

2.1. Đảm bảo tính chính xác của số liệu tài chính

Biên bản đối chiếu công nợ đóng vai trò then chốt trong việc đảm bảo độ chính xác của thông tin tài chính. Cụ thể:

- Cung cấp bằng chứng xác thực về các giao dịch tài chính đã phát sinh

- Xác nhận chi tiết số dư công nợ giữa các bên tại thời điểm đối chiếu

- Làm cơ sở để điều chỉnh sai sót trong ghi chép kế toán nếu có

- Hỗ trợ việc lập báo cáo tài chính chính xác và đáng tin cậy

2.2. Công cụ hữu hiệu trong việc phát hiện và ngăn ngừa sai sót

Thông qua quy trình đối chiếu công nợ, doanh nghiệp có thể:

- Phát hiện kịp thời các sai lệch trong ghi chép số liệu

- Xác định nguyên nhân của sự chênh lệch và có biện pháp khắc phục

- Ngăn ngừa rủi ro gian lận hoặc thất thoát tài chính

- Tăng cường kiểm soát nội bộ trong quản lý tài chính

2.3. Xây dựng mối quan hệ đối tác bền vững

Việc thực hiện đối chiếu công nợ chuyên nghiệp và định kỳ mang lại nhiều lợi ích cho mối quan hệ kinh doanh:

- Tạo dựng lòng tin thông qua tính minh bạch trong giao dịch

- Giảm thiểu tranh chấp và bất đồng về tài chính

- Tăng cường hiệu quả trong việc thu hồi công nợ

- Thúc đẩy mối quan hệ hợp tác lâu dài và bền vững

2.4. Tuân thủ quy định pháp luật và chuẩn mực kế toán

Biên bản đối chiếu công nợ không chỉ là công cụ quản lý nội bộ mà còn là yêu cầu bắt buộc theo quy định của pháp luật. Việc thực hiện đúng quy trình này giúp doanh nghiệp:

- Tuân thủ các quy định về kế toán và kiểm toán

- Đáp ứng yêu cầu của cơ quan thuế trong quá trình thanh tra, kiểm tra

- Tạo cơ sở pháp lý vững chắc trong trường hợp phát sinh tranh chấp

- Nâng cao uy tín và vị thế của doanh nghiệp trên thị trường

Ngoài ra, biên bản đối chiếu công nợ còn giúp doanh nghiệp trong việc:

- Lập kế hoạch tài chính và dự báo dòng tiền chính xác

- Đánh giá hiệu quả của chính sách tín dụng và thu hồi công nợ

- Tối ưu hóa việc sử dụng vốn lưu động

- Hỗ trợ ra quyết định kinh doanh dựa trên số liệu đáng tin cậy

3. Các nguyên tắc nền tảng trong đối chiếu công nợ

Để đảm bảo tính chuyên nghiệp và hiệu quả trong quản lý tài chính, việc đối chiếu công nợ cần tuân thủ những nguyên tắc then chốt sau:

- Tính pháp lý và thẩm quyền: Chỉ những cá nhân có đủ thẩm quyền theo quy định mới được thực hiện việc đối chiếu và xác nhận công nợ. Điều này đảm bảo giá trị pháp lý của các văn bản liên quan.

- Tính minh bạch và trung thực: Mọi thông tin trong quá trình đối chiếu phải được thể hiện rõ ràng, chính xác và trung thực, tránh che giấu hoặc bóp méo số liệu.

- Tính định kỳ và liên tục: Việc đối chiếu cần được thực hiện theo chu kỳ đều đặn, đảm bảo theo dõi sát sao diễn biến công nợ và kịp thời phát hiện sai lệch.

- Tính đồng thuận: Các bên liên quan phải cùng xác nhận và thống nhất về số liệu công nợ, tạo cơ sở vững chắc cho việc quản lý và thanh toán.

4. Quy trình đối chiếu công nợ chuẩn mực

Để đảm bảo tính chuyên nghiệp và hiệu quả trong quản lý tài chính, doanh nghiệp cần thực hiện quy trình đối chiếu công nợ một cách có hệ thống và chi tiết theo các bước sau:

Bước 1: Chuẩn bị và thu thập dữ liệu

- Tập hợp và sắp xếp có hệ thống tất cả chứng từ, hóa đơn gốc liên quan đến các giao dịch cần đối chiếu

- In và kiểm tra kỹ lưỡng sổ chi tiết công nợ phải thu, phải trả từ hệ thống kế toán

- Rà soát và xác minh tính đầy đủ, chính xác của các giao dịch phát sinh trong kỳ đối chiếu

- Lập danh sách chi tiết các đối tác cần đối chiếu, ưu tiên theo mức độ quan trọng và giá trị công nợ

Bước 2: Gửi biên bản đối chiếu

- Soạn thảo biên bản đối chiếu công nợ theo mẫu quy định, đảm bảo đầy đủ thông tin về hai bên và chi tiết các khoản công nợ cần đối chiếu

- Gửi biên bản cho đối tác kèm theo bộ chứng từ gốc liên quan như hóa đơn, phiếu thu chi, và các tài liệu chứng minh giao dịch

- Theo dõi sát sao và chủ động đôn đốc phản hồi từ đối tác thông qua nhiều kênh liên lạc như email, điện thoại và văn bản chính thức

- Lưu trữ có hệ thống các bằng chứng đã gửi biên bản như biên nhận, email xác nhận, hoặc hồ sơ chuyển phát để đảm bảo tính pháp lý

Bước 3: Phân tích và xử lý chênh lệch

- Đối chiếu chi tiết số liệu giữa sổ sách kế toán của hai bên, bao gồm các khoản phải thu, phải trả và các giao dịch phát sinh trong kỳ

- Phân tích và xác định cụ thể nguyên nhân của từng khoản chênh lệch (nếu có), như sai sót trong ghi chép, giao dịch chưa được ghi nhận, hoặc thời điểm ghi nhận khác nhau

- Thực hiện điều chỉnh sổ sách kế toán theo số liệu thực tế đã được xác nhận bởi cả hai bên, đảm bảo tuân thủ các quy định và chuẩn mực kế toán hiện hành

- Lập biên bản điều chỉnh chi tiết nếu cần thiết, trong đó nêu rõ các khoản chênh lệch, nguyên nhân và phương án xử lý được hai bên thống nhất

Bước 4: Hoàn thiện và lưu trữ

- Xin xác nhận chính thức từ đối tác thông qua việc gửi biên bản và theo dõi phản hồi một cách chặt chẽ

- Lưu trữ biên bản có đầy đủ chữ ký, con dấu theo quy định của pháp luật và quy trình nội bộ của doanh nghiệp

- Cập nhật thông tin chi tiết vào hệ thống quản lý để đảm bảo tính nhất quán của dữ liệu và thuận tiện cho việc tra cứu sau này

- Lập báo cáo tổng hợp tình hình đối chiếu bao gồm các chỉ số quan trọng như tỷ lệ đối chiếu thành công, các vấn đề phát sinh và giải pháp xử lý

Việc tuân thủ quy trình này sẽ giúp doanh nghiệp kiểm soát chặt chẽ công nợ, giảm thiểu rủi ro tài chính và tạo cơ sở vững chắc cho việc lập báo cáo tài chính chính xác.

Hình 3. Đối chiếu công nợ cần được thực hiện theo nguyên tắc và quy trình nhất định

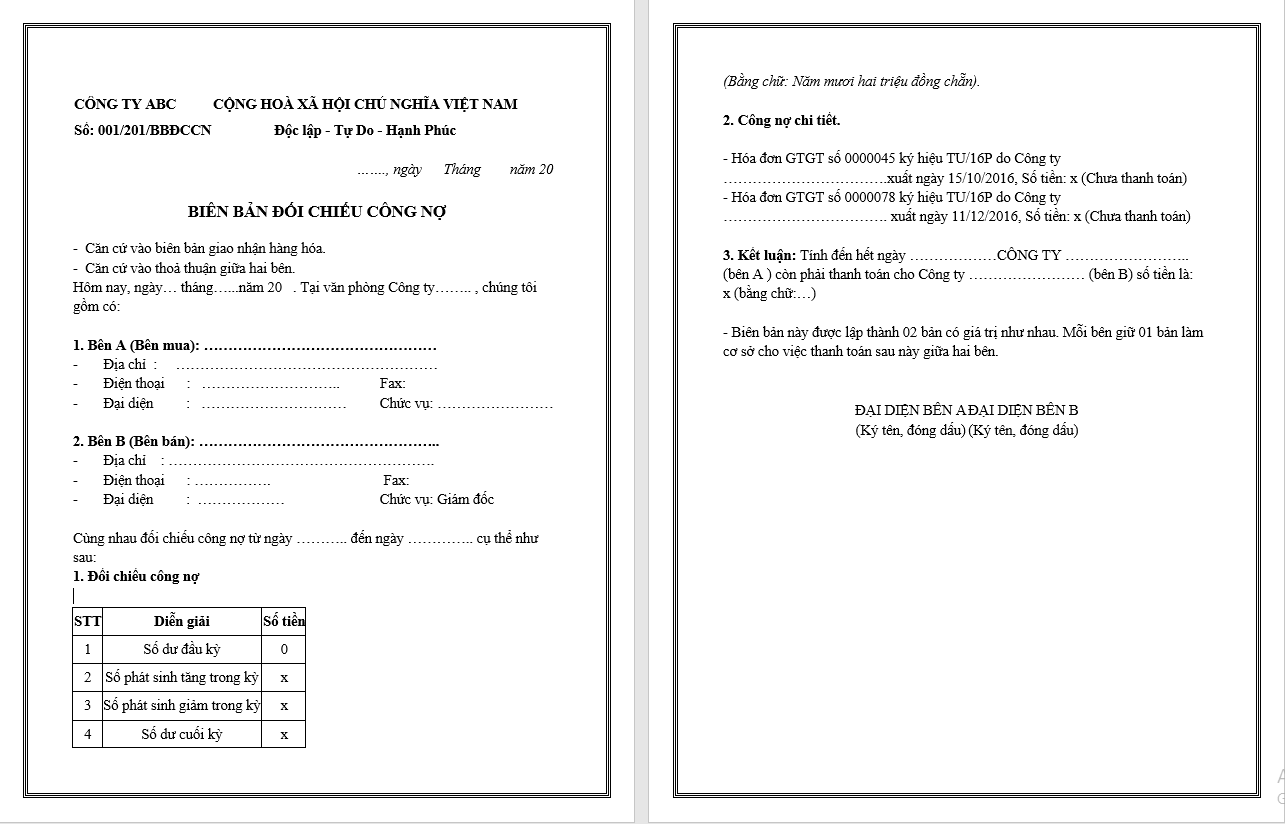

5. Các mẫu biên bản đối chiếu công nợ theo quy định mới nhất

5.1 Biên bản đối chiếu công nợ

Tuân thủ các quy định pháp luật hiện hành, biên bản đối chiếu công nợ cần được thiết kế một cách khoa học và chuyên nghiệp, đảm bảo tính pháp lý cao. Để hỗ trợ doanh nghiệp trong việc này, chúng tôi sẽ giới thiệu các mẫu biên bản chuẩn mực, được cập nhật theo quy định mới nhất của Bộ Tài chính.

Mỗi mẫu biên bản được xây dựng với cấu trúc rõ ràng, bao gồm đầy đủ các thông tin cốt lõi như:

- Thông tin chi tiết về hai bên đối chiếu (tên doanh nghiệp, mã số thuế, địa chỉ)

- Thời điểm và kỳ đối chiếu công nợ

- Bảng kê chi tiết các khoản công nợ cần đối chiếu

- Phần xác nhận của người đại diện hợp pháp

Việc sử dụng các mẫu biên bản chuẩn hóa không chỉ giúp doanh nghiệp tiết kiệm thời gian, mà còn đảm bảo tính chính xác và hiệu quả trong quá trình đối chiếu. Dưới đây, chúng tôi sẽ trình bày chi tiết từng mẫu biên bản phổ biến kèm theo hướng dẫn cụ thể về cách điền thông tin.

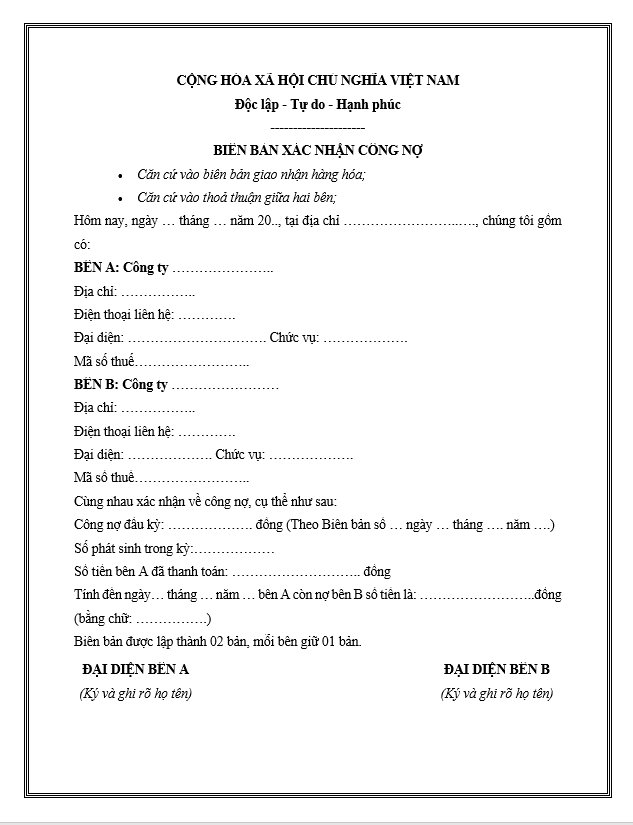

5.2 Biên bản xác nhận công nợ

Biên bản xác nhận công nợ đóng vai trò như một “bản hợp đồng minh bạch” giữa các bên, là công cụ pháp lý không thể thiếu trong quản trị tài chính doanh nghiệp hiện đại. Văn bản này không chỉ ghi nhận số liệu mà còn thể hiện cam kết thanh toán và trách nhiệm của các bên liên quan.

Việc lập biên bản cần tuân thủ nguyên tắc “5C”: Chính xác, Chi tiết, Chặt chẽ, Công khai và Có giá trị pháp lý. Điều này đảm bảo tài liệu không chỉ có ý nghĩa về mặt quản lý mà còn có thể sử dụng trong các trường hợp phát sinh tranh chấp.

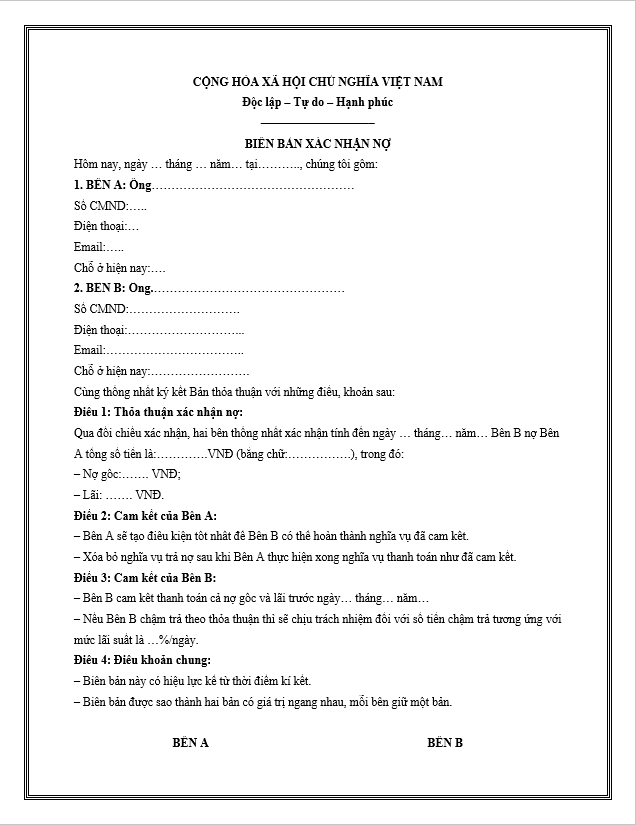

5.3 Biên bản xác nhận đối với cá nhân

Biên bản xác nhận công nợ đối với cá nhân là một văn bản pháp lý chuyên biệt, được thiết kế để ghi nhận và xác thực các giao dịch tài chính giữa doanh nghiệp với đối tượng là cá nhân. Với tính chất đặc thù này, biên bản cần được soạn thảo một cách cẩn trọng và chi tiết để bảo vệ quyền lợi của cả hai bên. Dưới đây là những nội dung thiết yếu cần có trong biên bản:

- Thông tin định danh đầy đủ: Bao gồm họ tên, số CMND/CCCD, địa chỉ thường trú của cá nhân và thông tin pháp lý của doanh nghiệp

- Chi tiết các khoản công nợ: Liệt kê rõ ràng từng khoản nợ với thông tin về thời gian phát sinh, số tiền, mục đích và các chứng từ liên quan

- Điều khoản thanh toán: Nêu cụ thể phương thức, thời hạn và kế hoạch thanh toán được hai bên thống nhất

- Cam kết của các bên: Xác nhận tính chính xác của số liệu và trách nhiệm thực hiện nghĩa vụ thanh toán

- Phần xác nhận: Chữ ký của cá nhân, người đại diện doanh nghiệp, kèm theo thông tin về thời gian và địa điểm lập biên bản

6. Nguyên tắc vàng trong đối chiếu công nợ hiệu quả

Để xây dựng một quy trình đối chiếu công nợ chuyên nghiệp và đáng tin cậy, doanh nghiệp cần tuân thủ các nguyên tắc then chốt sau:

- Định kỳ và nhất quán: Thiết lập lịch đối chiếu công nợ định kỳ (tháng/quý) và thực hiện nghiêm túc, đặc biệt chú trọng vào thời điểm kết thúc năm tài chính. Việc duy trì tính nhất quán này giúp phát hiện và xử lý sớm các vấn đề phát sinh.

- Tính pháp lý và minh bạch: Đảm bảo mọi biên bản đối chiếu đều có đầy đủ chữ ký, con dấu hợp lệ từ các bên liên quan. Lưu trữ nhiều bản gốc để đề phòng rủi ro và thuận tiện cho công tác kiểm tra sau này.

- Xử lý chênh lệch chuyên nghiệp: Khi phát hiện bất đồng số liệu, cần nhanh chóng điều tra nguyên nhân gốc rễ, lập biên bản chi tiết và đề xuất phương án xử lý phù hợp. Tránh để tình trạng chênh lệch kéo dài ảnh hưởng đến mối quan hệ kinh doanh.

- Quản lý hồ sơ khoa học: Xây dựng hệ thống lưu trữ có tổ chức, phân loại biên bản theo từng đối tác, thời gian và tính chất công nợ. Điều này không chỉ giúp tra cứu thuận tiện mà còn hỗ trợ đắc lực trong công tác kiểm toán.

- Ứng dụng công nghệ thông minh: Tận dụng các giải pháp phần mềm hiện đại trong quản lý công nợ, từ đó tự động hóa quy trình, giảm thiểu sai sót do yếu tố con người và nâng cao hiệu suất làm việc.

Việc áp dụng đồng bộ các nguyên tắc trên không chỉ giúp doanh nghiệp xây dựng được quy trình đối chiếu công nợ bài bản mà còn tạo nền tảng vững chắc cho công tác quản trị tài chính chuyên nghiệp.

7. Asia Enterprise 21 – Giải pháp quản lý công nợ toàn diện

Asia Enterprise 21 là phần mềm quản lý doanh nghiệp tiên tiến, được phát triển bởi Asiasoft, mang đến giải pháp toàn diện cho việc quản lý công nợ trong môi trường kinh doanh hiện đại.

7.1 Tính năng nổi bật của Asia Enterprise 21

- Quản lý công nợ tự động: Hệ thống tự động cập nhật và theo dõi các khoản công nợ theo thời gian thực, giúp doanh nghiệp nắm bắt chính xác tình hình tài chính.

- Báo cáo đa chiều: Cung cấp các báo cáo chi tiết về công nợ theo nhiều góc độ: theo đối tượng, thời gian, loại công nợ, giúp ra quyết định nhanh chóng và chính xác.

- Tích hợp đa module: Kết nối liền mạch với các module khác như kế toán, bán hàng, mua hàng, tạo nên hệ sinh thái quản lý doanh nghiệp hoàn chỉnh.

7.2 Ưu điểm vượt trội

- Giao diện thân thiện: Thiết kế trực quan, dễ sử dụng, phù hợp với người dùng ở mọi trình độ.

- Tính linh hoạt cao: Dễ dàng tùy chỉnh theo đặc thù ngành nghề và quy mô doanh nghiệp.

- Hỗ trợ 24/7: Đội ngũ chuyên gia sẵn sàng hỗ trợ kỹ thuật mọi lúc, đảm bảo hoạt động kinh doanh không bị gián đoạn.

Asia Enterprise 21 không chỉ là một phần mềm quản lý công nợ thông thường mà còn là đối tác đáng tin cậy, góp phần nâng cao hiệu quả quản trị tài chính của doanh nghiệp trong kỷ nguyên số.

Liên hệ ngay với Asiasoft để được tư vấn và trải nghiệm những tính năng vượt trội của Asia Enterprise 21!

Tin Tức Khác

Trong nhiều doanh nghiệp, việc tuyển dụng nhân sự…

Sau đại dịch, nhiều hộ sản xuất kinh doanh…

Bạn có từng rơi vào cảnh này chưa: quy…

Bạn đã bao giờ tham gia một dự án…

Bạn có từng tự hỏi, điều gì tạo nên…

Bạn có bao giờ tự hỏi tại sao những…

Bạn có đang quản lý doanh nghiệp bán buôn…

Năm 1950, giữa tro tàn chiến tranh, một kỹ…