Hướng dẫn quy trình xuất hóa đơn điện tử cho hộ kinh doanh

Hộ kinh doanh đang trở thành lựa chọn khởi nghiệp phổ biến tại Việt Nam nhờ tính linh hoạt và chi phí thành lập thấp. Tuy nhiên, một trong những vấn đề gây nhiều bối rối nhất cho các chủ hộ kinh doanh chính là quy trình xuất hóa đơn – đặc biệt khi Việt Nam đang trong giai đoạn chuyển đổi mạnh mẽ sang hệ thống hóa đơn điện tử với nhiều quy định mới. Bài viết này Asiasoft sẽ phân tích toàn diện và cung cấp hướng dẫn chi tiết về cách thức xuất hóa đơn cho hộ kinh doanh, giúp bạn tuân thủ đúng quy định pháp luật và tối ưu hóa quy trình kinh doanh.

1. Hộ kinh doanh có bắt buộc sử dụng hóa đơn điện tử không?

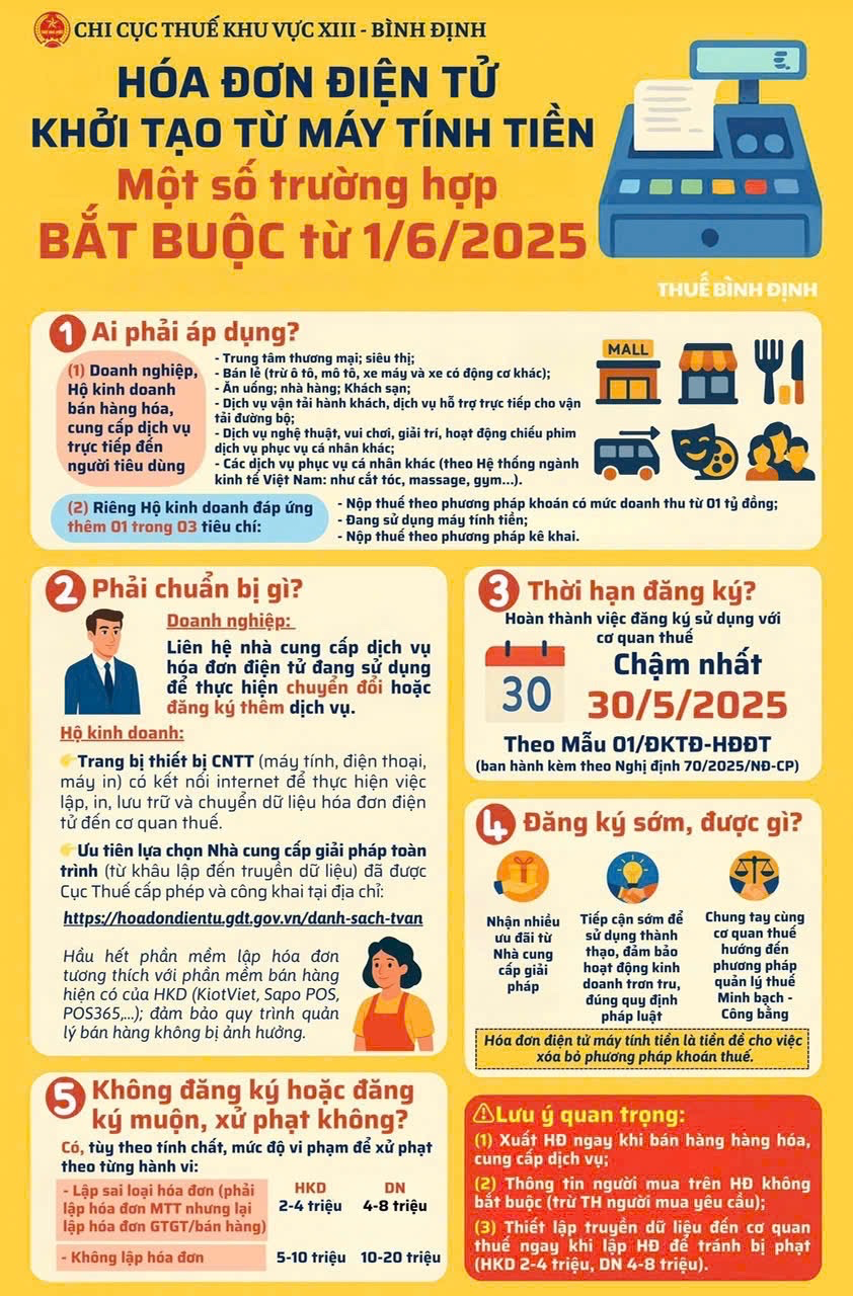

Kể từ ngày 01/6/2025, theo quy định mới tại Nghị định 123/2020/NĐ-CP (đã được cập nhật bởi Nghị định 70/2025/NĐ-CP), hộ kinh doanh cá thể phải tuân thủ các quy định mới về hóa đơn và chứng từ. Đặc biệt, quy định này sẽ ảnh hưởng trực tiếp đến các đơn vị kinh doanh trong nhiều lĩnh vực thiết yếu như bán lẻ, chuỗi siêu thị, nhà hàng, dịch vụ khách sạn, vận tải hành khách, khu vui chơi giải trí và các dịch vụ cá nhân khác.

Điều 11 của Nghị định 123/2020/NĐ-CP (với những điều chỉnh quan trọng từ Nghị định 70/2025/NĐ-CP) đã quy định chi tiết về việc khởi tạo hóa đơn điện tử từ máy tính tiền:

– Hộ kinh doanh, cá nhân kinh doanh theo quy định tại khoản 1 Điều 51 Nghị định 123/2020/NĐ-CP có mức doanh thu hằng năm từ 01 tỷ đồng trở lên, khoản 2 Điều 90, khoản 3 Điều 91 Luật Quản lý thuế 2019 và doanh nghiệp có hoạt động bán hàng hóa, cung cấp dịch vụ, trong đó có bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng (trung tâm thương mại; siêu thị; bán lẻ (trừ ô tô, mô tô, xe máy và xe có động cơ khác); ăn uống; nhà hàng; khách sạn; dịch vụ vận tải hành khách, dịch vụ hỗ trợ trực tiếp cho vận tải đường bộ, dịch vụ nghệ thuật, vui chơi, giải trí, hoạt động chiếu phim, dịch vụ phục vụ cá nhân khác theo quy định về Hệ thống ngành kinh tế Việt Nam) sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế.

Vì vậy, theo quy định mới này, các hộ kinh doanh cá thể với doanh thu hàng năm từ 1 tỷ đồng trở lên buộc phải chuyển sang sử dụng hóa đơn điện tử, không còn lựa chọn thay thế. Đây là bước đi quan trọng trong lộ trình số hóa quản lý thuế tại Việt Nam, giúp tăng tính minh bạch và hiệu quả trong giao dịch kinh doanh.

2. Các loại hóa đơn mà hộ kinh doanh có thể sử dụng

Hộ kinh doanh có thể lựa chọn giữa ba loại hóa đơn chính, mỗi loại đều có những ưu điểm và điều kiện áp dụng riêng biệt phù hợp với quy mô và đặc thù kinh doanh:

| Loại hóa đơn | Đối tượng sử dụng | Ưu điểm chính | Điều kiện áp dụng |

| Hóa đơn điện tử có mã | Tất cả hộ kinh doanh | Độ tin cậy cao, dễ quản lý | Bắt buộc cho hộ KD >1 tỷ đồng/năm |

| Hóa đơn điện tử không mã | Hộ KD lớn, kê khai thuế | Xuất nhanh, tự chủ | Được cơ quan thuế chấp thuận |

| Hóa đơn bán lẻ viết tay | Trường hợp đặc biệt | Giải pháp dự phòng | Chỉ dùng tạm thời, có lý do chính đáng |

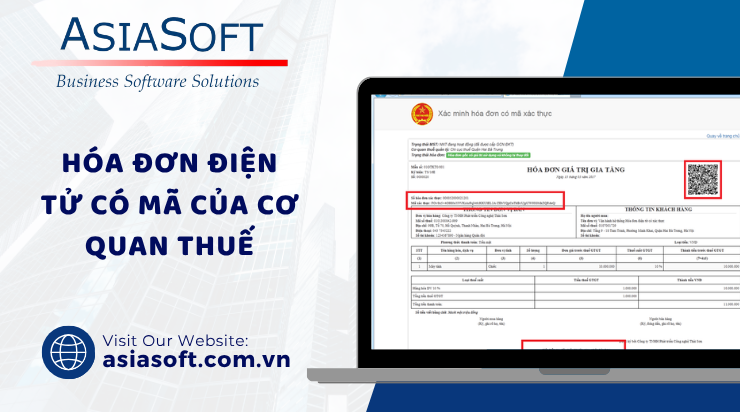

2.1. Hóa đơn điện tử có mã của cơ quan thuế

Là hình thức hóa đơn điện tử được ưu tiên và khuyến khích sử dụng nhất hiện nay, hóa đơn điện tử có mã không chỉ đáp ứng yêu cầu pháp lý mà còn mang lại nhiều lợi ích thiết thực cho các hộ kinh doanh ở mọi quy mô.

Đặc điểm nổi bật:

- Mỗi hóa đơn được cấp một mã số xác thực duy nhất từ hệ thống của cơ quan thuế, được hiển thị trực tiếp trên hóa đơn.

- Được tạo lập và truyền nhận thông qua hệ thống phần mềm đã được tích hợp với cổng thông tin của Tổng cục Thuế.

- Đảm bảo tính toàn vẹn dữ liệu và giá trị pháp lý cao nhờ cơ chế xác thực từ cơ quan thuế.

Đối tượng áp dụng:

- Phù hợp với mọi hộ kinh doanh, không phân biệt phương pháp tính thuế (kê khai hay khoán).

- Hộ kinh doanh không có phần mềm kế toán chuyên dụng vẫn có thể sử dụng Cổng thông tin điện tử của Tổng cục Thuế để đăng ký và phát hành.

Lợi ích vượt trội:

- Tối ưu hóa quy trình quản lý: Dễ dàng lưu trữ, tra cứu và đối chiếu thông tin hóa đơn.

- Tăng cường bảo mật: Hạn chế tối đa rủi ro giả mạo, gian lận hóa đơn nhờ cơ chế xác thực từ cơ quan thuế.

- Tạo thuận lợi trong giao dịch B2B: Được các doanh nghiệp đối tác tin tưởng và chấp nhận rộng rãi.

2.2. Hóa đơn điện tử không có mã

Hóa đơn điện tử không mã là phương án thay thế cho những hộ kinh doanh có quy mô lớn, cần sự linh hoạt và tốc độ trong việc phát hành hóa đơn mà vẫn đảm bảo tuân thủ quy định pháp luật.

Tiêu chuẩn áp dụng:

- Chỉ dành cho các hộ kinh doanh có quy mô lớn, áp dụng phương pháp tính thuế kê khai và đã đầu tư hệ thống phần mềm đáp ứng đầy đủ các tiêu chuẩn kỹ thuật theo quy định.

- Bắt buộc phải có quyết định chấp thuận bằng văn bản từ cơ quan thuế quản lý trực tiếp trước khi áp dụng.

Những ưu thế đặc biệt:

- Tự chủ trong quy trình: Có thể chủ động phát hành hóa đơn mà không cần chờ đợi mã xác thực từ cơ quan thuế.

- Tối ưu hóa cho giao dịch thường xuyên: Đặc biệt phù hợp với các hộ kinh doanh có tần suất giao dịch cao, cần xuất hóa đơn nhanh chóng và liên tục.

Những hạn chế cần lưu ý:

- Yêu cầu trách nhiệm cao hơn: Hộ kinh doanh phải đảm bảo kiểm soát chặt chẽ và chịu trách nhiệm toàn diện về tính bảo mật của hệ thống phát hành.

- Không thích hợp cho quy mô nhỏ: Không phải lựa chọn tối ưu cho hộ kinh doanh nhỏ và siêu nhỏ do yêu cầu kỹ thuật và chi phí triển khai cao.

2.3. Hóa đơn bán lẻ viết tay

Kể từ khi Nghị định 123/2020/NĐ-CP có hiệu lực, hình thức hóa đơn giấy viết tay đã không còn được xem là giải pháp thông thường trong hệ thống hóa đơn. Tuy nhiên, vẫn có những trường hợp đặc biệt mà hộ kinh doanh được phép sử dụng loại hóa đơn này như một biện pháp dự phòng.

Những trường hợp được phép sử dụng:

- Tình huống bất khả kháng: Khi gặp sự cố mất điện, mất kết nối mạng internet khiến không thể truy cập và sử dụng hệ thống phần mềm điện tử.

- Khu vực hạn chế về hạ tầng: Các giao dịch phát sinh tại vùng sâu, vùng xa, nơi chưa có điều kiện cơ sở hạ tầng công nghệ thông tin đầy đủ.

- Trường hợp đặc thù được phê duyệt: Được cơ quan thuế chấp thuận cấp hóa đơn lẻ viết tay theo từng lần phát sinh cụ thể (tuân theo Mẫu hóa đơn lẻ do Chi cục Thuế quy định).

Cần lưu ý rằng việc sử dụng hóa đơn viết tay chỉ được xem là giải pháp tạm thời trong những tình huống bất khả kháng. Mỗi lần sử dụng đều phải có văn bản giải trình lý do chính đáng từ phía hộ kinh doanh và không được phép áp dụng thường xuyên hoặc lạm dụng hình thức này.

3. Hướng dẫn chi tiết quy trình xuất hóa đơn điện tử cho hộ kinh doanh

3.1. Quy trình đăng ký sử dụng hóa đơn điện tử

Trước khi có thể bắt đầu xuất hóa đơn điện tử, hộ kinh doanh cần hoàn tất quy trình đăng ký với cơ quan thuế. Đây là bước quan trọng đầu tiên để đảm bảo tuân thủ đúng quy định pháp luật về hóa đơn điện tử.

3.1.1. Đối với hộ kinh doanh nộp thuế theo phương pháp kê khai

Trường hợp 1: Hộ kinh doanh tại khu vực khó khăn và đặc biệt khó khăn

Quy trình đăng ký trực tuyến trên Cổng thông tin Hệ thống hóa đơn điện tử gồm 3 bước đơn giản:

- Bước 1: Truy cập và đăng nhập vào Cổng thông tin Hệ thống hóa đơn điện tử của Tổng cục Thuế

- Bước 2: Chọn chức năng “Đăng ký sử dụng hóa đơn điện tử”

- Bước 3: Hoàn thiện biểu mẫu trực tuyến với đầy đủ thông tin theo yêu cầu và xác nhận gửi

Sau khi hoàn tất, hệ thống sẽ phản hồi trong vòng 15 phút qua email, thông báo việc tiếp nhận hoặc từ chối tờ khai. Nếu tờ khai được chấp nhận, hộ kinh doanh sẽ nhận được thông tin tài khoản đăng nhập Cổng thông tin điện tử để bắt đầu sử dụng dịch vụ.

Trường hợp 2: Các hộ kinh doanh khác

Đối với các hộ kinh doanh sử dụng phần mềm hóa đơn điện tử, quy trình đăng ký như sau:

- Bước 1: Truy cập vào phần mềm hóa đơn điện tử đã đăng ký

- Bước 2: Chọn biểu mẫu 01/ĐKTĐ-HĐĐT (được quy định tại phụ lục IA của Nghị định 123/2020/NĐ-CP) và điền đầy đủ thông tin đăng ký

Điểm cần lưu ý: Theo quy định tại Khoản 3 Điều 15 Nghị định 123/2020/NĐ-CP, khi tờ khai đăng ký được chấp thuận, hộ kinh doanh phải ngừng sử dụng và tiến hành tiêu hủy tất cả hóa đơn giấy đã mua từ cơ quan thuế nhưng chưa sử dụng.

3.1.2. Đối với hộ kinh doanh nộp thuế theo phương pháp khoán

Đối với các hộ khoán, việc đăng ký sử dụng hóa đơn điện tử sẽ phụ thuộc vào vị trí địa lý của hoạt động kinh doanh:

- Hộ kinh doanh có địa điểm cố định: Nộp hồ sơ đăng ký tại Chi cục Thuế nơi có địa điểm hoạt động kinh doanh

- Hộ kinh doanh không có địa điểm cố định: Nộp hồ sơ tại Chi cục Thuế nơi đăng ký cư trú hoặc nơi đã đăng ký giấy phép kinh doanh

3.2. Quy trình xuất hóa đơn điện tử chi tiết

Sau khi hoàn tất đăng ký, hộ kinh doanh có thể bắt đầu xuất hóa đơn điện tử theo quy trình 4 bước sau:

- Bước 1: Chuẩn bị cơ sở hạ tầng

- Thiết bị điện tử (máy tính, laptop, tablet) có kết nối internet ổn định

- Hòm thư điện tử (email) chính thức để nhận thông báo và trao đổi với cơ quan thuế

- Bước 2: Lựa chọn và thiết lập hệ thống

- Đăng ký sử dụng phần mềm hóa đơn điện tử từ nhà cung cấp uy tín (như PHẦN MỀM QUẢN LÝ HÓA ĐƠN ĐIỆN TỬ – A- Invoice của Asiasoft)

- Đăng ký và cài đặt chữ ký số (CKS) tương ứng với mã số thuế của hộ kinh doanh

- Bước 3: Hoàn tất thủ tục đăng ký với cơ quan thuế theo hướng dẫn chi tiết đã nêu ở phần trên

- Bước 4: Thao tác xuất hóa đơn trên phần mềm

- Tạo mới và lập hóa đơn điện tử với đầy đủ thông tin người mua, hàng hóa/dịch vụ và thuế suất

- Phát hành và gửi hóa đơn điện tử đến khách hàng qua email hoặc các phương tiện điện tử khác

4. Lưu ý quan trọng khi xuất hóa đơn cho hộ kinh doanh

Quá trình xuất hóa đơn điện tử đòi hỏi sự tỉ mỉ và tuân thủ quy định pháp luật. Dưới đây là những lưu ý thiết yếu giúp hộ kinh doanh tránh rủi ro pháp lý và tối ưu hóa quy trình xuất hóa đơn:

4.1. Xác thực thông tin khách hàng

Thông tin chính xác là yếu tố then chốt đảm bảo giá trị pháp lý của hóa đơn điện tử. Hộ kinh doanh cần:

- Kiểm tra kỹ lưỡng mã số thuế của đơn vị mua hàng trước khi lập hóa đơn

- Xác minh tên doanh nghiệp/cá nhân phải chính xác và đúng với thông tin đăng ký thuế

- Ghi rõ địa chỉ giao dịch trùng khớp với đăng ký kinh doanh hoặc địa chỉ giao hàng

4.2. Tuân thủ thời hạn phát hành hóa đơn

Khung thời gian xuất hóa đơn cần tuân thủ nghiêm ngặt quy định của cơ quan thuế:

- Thời điểm lập hóa đơn: Ngay khi phát sinh giao dịch bán hàng hóa/cung cấp dịch vụ

- Thời hạn gửi hóa đơn: Không quá 24 giờ kể từ thời điểm ký số và phát hành

- Trường hợp đặc biệt: Đối với dịch vụ cung cấp theo kỳ, cần xuất hóa đơn vào thời điểm kết thúc kỳ hoặc khi hoàn thành dịch vụ

4.3. Lựa chọn giải pháp công nghệ phù hợp

Sử dụng phần mềm quản lý hóa đơn điện tử chuyên nghiệp sẽ giúp hộ kinh doanh tiết kiệm thời gian và giảm thiểu rủi ro sai sót:

- Tính năng thiết yếu cần có: tạo mẫu hóa đơn tùy chỉnh, quản lý khách hàng, lưu trữ dữ liệu an toàn, kết nối trực tiếp với cơ quan thuế

- Khả năng đồng bộ hóa với các phần mềm kế toán và quản lý bán hàng hiện có

- Hỗ trợ kỹ thuật 24/7 đảm bảo xử lý kịp thời các vấn đề phát sinh trong quá trình xuất hóa đơn

4.4. Quy trình xử lý hóa đơn sai sót

Khi phát hiện hóa đơn có lỗi, hộ kinh doanh cần thực hiện quy trình điều chỉnh theo đúng quy định pháp luật:

- Hóa đơn điều chỉnh: Áp dụng khi cần thay đổi nội dung như giá trị, thuế suất hoặc số lượng hàng hóa

- Biên bản điều chỉnh: Lập trong trường hợp phát hiện sai sót về thông tin người mua, người bán hoặc mô tả hàng hóa

- Hóa đơn thay thế: Sử dụng khi hủy bỏ hoàn toàn hóa đơn cũ và thay thế bằng hóa đơn mới

Lưu ý quan trọng: Mọi điều chỉnh đều phải được thực hiện trong thời hạn quy định và phải có sự đồng thuận của cả người mua và người bán.

4.5. Bảo mật và lưu trữ hóa đơn

Bảo vệ thông tin hóa đơn điện tử là trách nhiệm pháp lý của hộ kinh doanh:

- Thời gian lưu trữ: Tối thiểu 10 năm theo quy định của pháp luật về kế toán

- Phương thức lưu trữ: Sử dụng hệ thống lưu trữ an toàn, có khả năng sao lưu và phục hồi dữ liệu

- Bảo mật thông tin: Thiết lập quyền truy cập và kiểm soát chặt chẽ đối với dữ liệu hóa đơn điện tử

5. Lợi ích của việc sử dụng hóa đơn điện tử cho hộ kinh doanh

Chuyển đổi sang hóa đơn điện tử không chỉ là yêu cầu bắt buộc từ cơ quan thuế mà còn mang lại nhiều lợi ích thiết thực cho hộ kinh doanh:

5.1. Tiết kiệm chi phí và thời gian

Việc áp dụng hóa đơn điện tử giúp hộ kinh doanh cắt giảm đáng kể chi phí vận hành:

- Giảm chi phí in ấn và lưu trữ: Không cần mua sắm vật tư in ấn, thuê kho lưu trữ hay nhân sự quản lý hóa đơn giấy

- Tối ưu thời gian xử lý: Rút ngắn thời gian tạo lập, gửi và tra cứu hóa đơn từ nhiều giờ xuống chỉ còn vài phút

- Tiết kiệm chi phí giao dịch: Không phát sinh chi phí chuyển phát, đi lại để gửi và nhận hóa đơn

5.2. Tăng tính chuyên nghiệp và uy tín

Sử dụng hóa đơn điện tử giúp nâng cao hình ảnh của hộ kinh doanh trong mắt đối tác và khách hàng:

- Xây dựng thương hiệu: Thể hiện tính chuyên nghiệp và hiện đại trong hoạt động kinh doanh

- Tăng niềm tin khách hàng: Khách hàng nhận được hóa đơn nhanh chóng, tra cứu dễ dàng và có độ bảo mật cao

- Mở rộng cơ hội hợp tác: Dễ dàng làm việc với các đối tác lớn yêu cầu hóa đơn điện tử hợp lệ

5.3. Quản lý hiệu quả và tuân thủ pháp luật

Hóa đơn điện tử mang lại nhiều ưu điểm trong công tác quản lý và đảm bảo tuân thủ:

- Theo dõi doanh thu chính xác: Dữ liệu được tổng hợp tự động, giúp nắm bắt tình hình kinh doanh theo thời gian thực

- Giảm thiểu sai sót: Hạn chế tối đa các lỗi trong quá trình lập và sửa hóa đơn nhờ tính năng kiểm tra tự động

- Minh bạch với cơ quan thuế: Dữ liệu đồng bộ với cơ quan thuế giúp hạn chế rủi ro thanh tra, kiểm tra

- Bảo vệ môi trường: Giảm thiểu việc sử dụng giấy, góp phần xây dựng hình ảnh doanh nghiệp xanh

6. Câu hỏi thường gặp khi sử dụng hóa đơn điện tử cho hộ kinh doanh

6.1. Hộ kinh doanh có bắt buộc sử dụng hóa đơn đầu vào không?

Theo quy định hiện hành, hộ kinh doanh không bắt buộc phải sử dụng hóa đơn đầu vào. Tuy nhiên, việc lưu trữ đầy đủ hóa đơn, chứng từ hợp pháp khi mua hàng hóa, dịch vụ mang lại nhiều lợi ích quan trọng:

- Giúp chứng minh chi phí hợp lý, hợp lệ khi tính thuế thu nhập

- Tạo cơ sở pháp lý vững chắc trong trường hợp bị thanh tra, kiểm tra thuế

- Đối với hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên, việc sử dụng hóa đơn điện tử từ máy tính tiền kết nối với cơ quan thuế là bắt buộc theo quy định mới nhất

6.2. Ngưỡng doanh thu nào khiến hộ kinh doanh phải nộp thuế?

Căn cứ theo khoản 2 Điều 4 Thông tư 40/2021/TT-BTC, hộ kinh doanh chỉ phải nộp thuế GTGT và thuế TNCN khi:

- Tổng doanh thu trong năm dương lịch vượt ngưỡng 100 triệu đồng

- Ngưỡng doanh thu này được tính trên cơ sở một người đại diện đứng tên khai thuế

Điều quan trọng cần lưu ý: Ngay cả khi chưa đạt ngưỡng doanh thu chịu thuế, hộ kinh doanh vẫn có nghĩa vụ khai báo đầy đủ, trung thực và nộp hồ sơ thuế đúng thời hạn quy định để tránh các rủi ro pháp lý có thể phát sinh.

6.3. Hộ kinh doanh có được phép xuất hóa đơn VAT không?

Theo quy định tại khoản 1 Điều 8 Nghị định 123/2020/NĐ-CP và khoản 2 Điều 10 Luật Thuế GTGT 2008 (đã được sửa đổi năm 2013):

- Hộ kinh doanh không thuộc đối tượng được sử dụng phương pháp khấu trừ thuế GTGT

- Do đó, hộ kinh doanh không được phép xuất hóa đơn có kê khai, tính thuế GTGT (hóa đơn VAT)

- Nếu có nhu cầu xuất hóa đơn VAT, hộ kinh doanh cần cân nhắc chuyển đổi loại hình sang doanh nghiệp (công ty TNHH, công ty cổ phần…)Với những thông tin chuyên sâu trên đây, chúng tôi hy vọng đã giúp quý khách hiểu rõ hơn về quy trình xuất hóa đơn dành cho hộ kinh doanh.

Để đáp ứng yêu cầu xuất hóa đơn điện tử một cách nhanh chóng, chính xác và tuân thủ quy định mới nhất, Asiasoft tự hào giới thiệu giải pháp phần mềm A Invoice – công cụ hỗ trợ toàn diện cho hộ kinh doanh trong quá trình chuyển đổi số.

Với A Invoice, giải pháp phần mềm hóa đơn điện tử tiên tiến được thiết kế đặc biệt cho hộ kinh doanh, bạn sẽ được trải nghiệm một hệ thống quản lý hóa đơn toàn diện, hiệu quả và đáp ứng đầy đủ các yêu cầu của cơ quan thuế trong kỷ nguyên số:

- Giao diện thân thiện: Dễ dàng sử dụng ngay cả với người mới bắt đầu

- Kết nối trực tiếp với cơ quan thuế: Đảm bảo tuân thủ 100% quy định hiện hành

- Hỗ trợ đa nền tảng: Sử dụng linh hoạt trên máy tính, điện thoại và máy tính bảng

- Báo cáo thông minh: Tổng hợp doanh thu, chi phí và thuế tự động

Thông tin liên hệ:

- Website: https://asiasoft.com.vn/

- Hotline: 0909605913.

- Email: info@asiasoft.com.vn

Tin Tức Khác

Đã bao giờ bạn cảm thấy mệt mỏi khi…

Trong suốt một thập kỷ qua, chúng ta đã…

Bạn có từng đứng trong xưởng và thấy máy…

Trong nhiều doanh nghiệp, việc tuyển dụng nhân sự…

Sau đại dịch, nhiều hộ sản xuất kinh doanh…

Bạn có từng rơi vào cảnh này chưa: quy…

Bạn đã bao giờ tham gia một dự án…

Bạn có từng tự hỏi, điều gì tạo nên…