Quy định về nội dung hóa đơn thương mại điện tử từ ngày 01/06/2025

Kể từ ngày 01/06/2025, một chương mới sẽ mở ra cho các doanh nghiệp trong lĩnh vực thương mại điện tử với việc bắt buộc áp dụng hóa đơn thương mại điện tử theo Nghị định 70/2025/NĐ-CP. Đây không đơn thuần là sự thay đổi về mặt thủ tục giấy tờ, mà là bước tiến quan trọng hướng tới nền kinh tế số minh bạch, hiệu quả. Quy định mới này sẽ giúp các cơ quan quản lý nhà nước giám sát tốt hơn các giao dịch thương mại, đồng thời tạo nền tảng vững chắc cho doanh nghiệp tối ưu hóa quy trình quản trị và kế toán nội bộ.

Trong bài viết này, Asiasoft sẽ phân tích toàn diện những điểm mới đáng chú ý, lợi ích thiết thực và giải pháp triển khai hiệu quả hóa đơn thương mại điện tử, giúp doanh nghiệp bạn sẵn sàng cho kỷ nguyên mới của quản trị tài chính số.

1. Hóa đơn thương mại điện tử là gì?

Hóa đơn thương mại điện tử là chứng từ điện tử đặc biệt được thiết kế riêng cho các giao dịch xuất khẩu hàng hóa và dịch vụ ra nước ngoài. Đây không chỉ là một công cụ kế toán thông thường mà còn là cầu nối quan trọng giữa doanh nghiệp Việt Nam với thị trường quốc tế, đồng thời hỗ trợ cơ quan thuế trong việc giám sát hiệu quả các giao dịch xuyên biên giới.

Theo quy định tại khoản 2a Điều 8 Nghị định 123/2020/NĐ-CP (được bổ sung bởi điểm c khoản 5 Điều 1 Nghị định 70/2025/NĐ-CP), loại hóa đơn này sẽ chính thức có hiệu lực từ ngày 01/6/2025, đánh dấu bước tiến mới trong số hóa các quy trình thương mại quốc tế của Việt Nam.

Đặc điểm then chốt của hóa đơn thương mại điện tử:

- Phạm vi áp dụng: Mọi tổ chức, doanh nghiệp và cá nhân tham gia vào chuỗi giá trị xuất khẩu hàng hóa hoặc dịch vụ ra thị trường quốc tế.

- Tiêu chuẩn kỹ thuật: Yêu cầu người bán phải có năng lực và hạ tầng công nghệ để truyền dữ liệu hóa đơn đến cơ quan thuế một cách an toàn, bảo mật.

- Giá trị pháp lý: Tương đương hoàn toàn với hóa đơn giấy truyền thống; tuân thủ nghiêm ngặt các quy định về nội dung tại Điều 10 và định dạng dữ liệu tại Điều 12 của Nghị định 123/2020/NĐ-CP (đã được cập nhật theo Nghị định 70/2025/NĐ-CP).

Giải pháp thay thế cho doanh nghiệp chưa sẵn sàng:

Hiểu được thách thức kỹ thuật mà nhiều doanh nghiệp có thể gặp phải, nhà làm luật đã tạo ra lộ trình linh hoạt. Nếu doanh nghiệp chưa đáp ứng đủ yêu cầu kỹ thuật, các phương án thay thế sau vẫn được chấp nhận:

- Hóa đơn giá trị gia tăng điện tử – phù hợp cho các giao dịch xuất khẩu chịu thuế GTGT

- Hóa đơn bán hàng điện tử – áp dụng cho các trường hợp khác

Cơ chế linh hoạt này giúp đảm bảo mọi doanh nghiệp, bất kể quy mô hay năng lực công nghệ, đều có thể tuân thủ quy định pháp luật trong hoạt động xuất khẩu, đồng thời từng bước chuẩn bị cho việc áp dụng toàn diện hóa đơn thương mại điện tử trong tương lai.

2. Khi nào doanh nghiệp được áp dụng hóa đơn thương mại điện tử?

Từ ngày 01/06/2025, doanh nghiệp có hoạt động xuất khẩu hàng hóa hoặc dịch vụ ra nước ngoài sẽ được sử dụng loại hóa đơn mới này, với điều kiện hệ thống công nghệ thông tin của đơn vị phải đáp ứng yêu cầu kết nối và truyền dữ liệu điện tử đến cơ quan thuế theo chuẩn định dạng quy định.

2.1 Đối tượng và điều kiện áp dụng

Theo quy định tại khoản 2a Điều 8 Nghị định 123/2020/NĐ-CP (được bổ sung bởi điểm c khoản 5 Điều 1 Nghị định 70/2025/NĐ-CP), các trường hợp sau đây được sử dụng hóa đơn thương mại điện tử:

- Xuất khẩu hợp pháp: Tổ chức, doanh nghiệp có hoạt động xuất khẩu hàng hóa hoặc dịch vụ ra nước ngoài.

- Đáp ứng yêu cầu kỹ thuật: Hệ thống phần mềm kế toán hoặc quản trị của doanh nghiệp phải có khả năng kết nối, truyền dữ liệu hóa đơn điện tử trực tiếp đến hệ thống quản lý của Tổng cục Thuế.

Lưu ý quan trọng: Đối với doanh nghiệp chưa đủ điều kiện kỹ thuật, pháp luật vẫn cho phép sử dụng hóa đơn GTGT điện tử hoặc hóa đơn bán hàng điện tử như một giải pháp thay thế tạm thời.

2.2 Thời điểm lập hóa đơn – yếu tố quyết định tính hợp lệ

Một trong những điểm mấu chốt cần tuân thủ nghiêm ngặt là thời điểm lập hóa đơn. Căn cứ khoản 1 Điều 9 Nghị định 123/2020/NĐ-CP (đã được sửa đổi tại điểm a khoản 6 Điều 1 Nghị định 70/2025/NĐ-CP), quy định cụ thể như sau:

- Quyền lựa chọn có giới hạn: Người bán được chủ động lựa chọn thời điểm lập hóa đơn, nhưng không được trễ hơn ngày làm việc liền kề sau khi cơ quan hải quan xác nhận thông quan hàng hóa xuất khẩu.

- Áp dụng rộng rãi: Quy định này có hiệu lực với tất cả các hình thức xuất khẩu, bao gồm cả xuất khẩu thông thường và gia công xuất khẩu.

3. Từ ngày 1/6/2025 nội dung hóa đơn thương mại điện tử cần tuân thủ những yêu cầu gì?

Kể từ ngày 1/6/2025, hóa đơn thương mại điện tử không chỉ là công cụ ghi nhận giao dịch mà còn là yếu tố pháp lý quan trọng trong hoạt động xuất khẩu. Để đảm bảo tính hợp pháp và giá trị của hóa đơn, doanh nghiệp cần tuân thủ nghiêm ngặt các quy định về nội dung theo Điều 10 Nghị định 123/2020/NĐ-CP và quy định về định dạng dữ liệu chuẩn của Tổng cục Thuế tại Điều 12 cùng Nghị định.

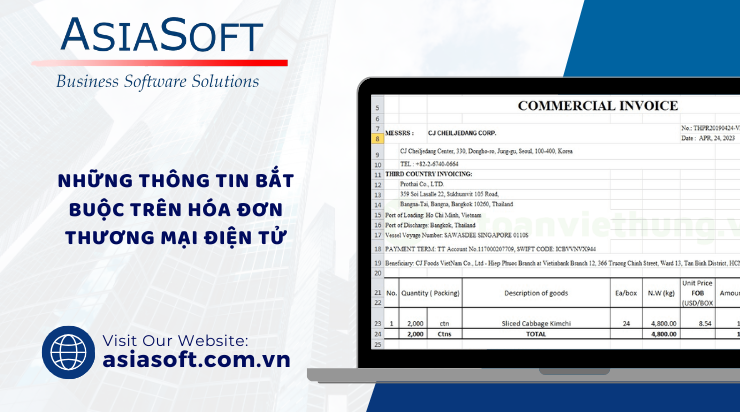

3.1. Những thông tin bắt buộc trên hóa đơn thương mại điện tử

Dựa trên Điều 10 Nghị định 123/2020/NĐ-CP đã được cập nhật bởi khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP, mỗi hóa đơn thương mại điện tử phải bao gồm đầy đủ các thông tin sau:

- Thông tin định danh hóa đơn: Bao gồm tên hóa đơn, ký hiệu mẫu số và ký hiệu riêng, giúp phân biệt với các loại chứng từ khác.

- Tên liên hóa đơn: Áp dụng đặc biệt cho hóa đơn do cơ quan thuế đặt in, tuân thủ hướng dẫn từ Bộ Tài chính.

- Số hóa đơn: Mã số duy nhất định danh cho từng hóa đơn, đảm bảo không trùng lặp trong hệ thống quản lý.

- Thông tin người bán: Chi tiết về tên đơn vị, địa chỉ kinh doanh và đặc biệt là mã số thuế – yếu tố xác thực quan trọng.

- Thông tin người mua: Bao gồm tên, địa chỉ, mã số thuế hoặc mã định danh cá nhân, giúp xác định đối tượng giao dịch rõ ràng.

- Chi tiết hàng hóa/dịch vụ: Mô tả đầy đủ về tên, đơn vị tính, số lượng, đơn giá, thành tiền trước thuế, thuế suất, số tiền thuế GTGT và tổng giá trị thanh toán.

- Chữ ký xác thực: Bắt buộc phải có chữ ký của cả người bán và người mua, đảm bảo tính pháp lý của chứng từ.

- Thông tin thời gian: Thời điểm lập hóa đơn phải tuân thủ quy định tại Điều 9 Nghị định 123/2020/NĐ-CP, được hiển thị theo định dạng ngày/tháng/năm dương lịch.

- Thông tin ký số: Ghi nhận chính xác thời điểm người bán, người mua thực hiện ký số trên hóa đơn, theo định dạng ngày/tháng/năm.

- Mã xác thực từ cơ quan thuế: Áp dụng đối với hóa đơn điện tử có mã của cơ quan thuế theo quy định tại khoản 2 Điều 3 Nghị định 123/2020/NĐ-CP.

- Thông tin về phí, lệ phí và ưu đãi: Bao gồm các khoản phí thuộc ngân sách nhà nước, chiết khấu thương mại hoặc khuyến mại (nếu có).

- Thông tin đơn vị in hóa đơn: Chỉ áp dụng với hóa đơn do cơ quan thuế đặt in, cần ghi rõ tên và mã số thuế của tổ chức nhận in.

- Quy định về ngôn ngữ: Quy định cụ thể về chữ viết, chữ số và đồng tiền được phép sử dụng trên hóa đơn.

3.2. Thông tin bổ sung

Ngoài những nội dung bắt buộc, doanh nghiệp có thể tận dụng hóa đơn thương mại điện tử như một công cụ quảng bá thương hiệu bằng cách bổ sung:

- Nhận diện thương hiệu: Logo, biểu trưng hoặc các yếu tố nhận diện độc đáo của doanh nghiệp.

- Thông tin tham chiếu: Số hợp đồng mua bán, lệnh vận chuyển, mã khách hàng giúp dễ dàng đối chiếu và tra cứu.

- Thông tin giao dịch đặc thù: Tùy theo tính chất ngành nghề và yêu cầu quản lý, doanh nghiệp có thể thêm các thông tin khác phù hợp với đặc thù kinh doanh.

4. Định dạng hóa đơn điện tử

Định dạng hóa đơn điện tử là nền tảng kỹ thuật then chốt đảm bảo tính chuẩn hóa và khả năng tương tác giữa các hệ thống trong môi trường số. Theo quy định tại Điều 12 Nghị định 123/2020/NĐ-CP, định dạng này được thiết kế nhằm đảm bảo tính nhất quán trong quá trình trao đổi, lưu trữ và truy xuất thông tin hóa đơn.

4.1. Nền tảng XML – Tiêu chuẩn công nghệ quốc tế

Hóa đơn thương mại điện tử tại Việt Nam được xây dựng trên nền tảng công nghệ XML (eXtensible Markup Language) – ngôn ngữ đánh dấu mở rộng được công nhận toàn cầu. Lựa chọn này mang lại nhiều ưu điểm vượt trội:

- Tính linh hoạt cao: XML cho phép mở rộng dễ dàng, đáp ứng được nhu cầu thay đổi trong tương lai.

- Khả năng tương thích: Đảm bảo hóa đơn có thể được đọc, xử lý bởi nhiều hệ thống phần mềm khác nhau.

- Bảo toàn cấu trúc dữ liệu: Giữ nguyên định dạng và mối quan hệ giữa các thành phần thông tin.

- Tính quốc tế hóa: Hỗ trợ đa ngôn ngữ, phù hợp với giao dịch thương mại quốc tế.

4.2. Cấu trúc hóa đơn điện tử

| Thành phần | Mô tả | Vai trò |

| Dữ liệu nghiệp vụ | Thông tin giao dịch cốt lõi: người mua, người bán, hàng hóa/dịch vụ, giá trị, thuế… | Xác định bản chất giao dịch, làm cơ sở tính thuế và hạch toán kế toán |

| Dữ liệu chữ ký số | Chữ ký điện tử của các bên liên quan | Đảm bảo tính xác thực, toàn vẹn và không thể chối bỏ |

| Dữ liệu mã cơ quan thuế | Mã xác thực do cơ quan thuế cấp (đối với hóa đơn có mã) | Xác nhận tính hợp pháp và đã được cơ quan thuế ghi nhận |

4.3. Yêu cầu kỹ thuật về kết nối và truyền nhận

Để đảm bảo an toàn và hiệu quả trong quá trình gửi nhận hóa đơn với cơ quan thuế, các doanh nghiệp cần tuân thủ các tiêu chuẩn kỹ thuật sau:

Hạ tầng kết nối

- Kênh truyền dẫn: Bắt buộc thiết lập hai kênh – một kênh chính và một kênh dự phòng thông qua đường thuê riêng hoặc MPLS VPN Layer 3.

- Băng thông tối thiểu: Mỗi kênh phải đảm bảo tốc độ từ 5 Mbps trở lên để đảm bảo khả năng truyền tải dữ liệu liền mạch.

- Phương thức an toàn: Các kênh kết nối phải được bảo mật và mã hóa theo tiêu chuẩn ngành.

Công nghệ truyền nhận

- Web Service: Cung cấp khả năng tương tác thời gian thực thông qua API.

- Message Queue (MQ): Đảm bảo độ tin cậy cao, tránh mất dữ liệu khi hệ thống gặp sự cố.

- Giao thức SOAP: Chuẩn hóa cách thức đóng gói và truyền tải thông tin giữa các hệ thống.

4.4. Tiêu chuẩn hiển thị và trình bày

Không chỉ quan tâm đến cấu trúc dữ liệu, quy định còn đặt ra các yêu cầu nghiêm ngặt về cách thức hiển thị hóa đơn điện tử:

- Tính trực quan: Nội dung hóa đơn phải được hiển thị rõ ràng, dễ đọc trên mọi thiết bị điện tử.

- Tính chính xác: Thông tin hiển thị phải đúng với dữ liệu gốc, không được làm sai lệch hoặc gây hiểu nhầm.

- Tính nhất quán: Định dạng hiển thị phải nhất quán, tuân thủ các quy tắc trình bày do Tổng cục Thuế ban hành.

- Khả năng truy xuất: Người dùng phải có thể dễ dàng tìm kiếm, truy cập các thông tin quan trọng trên hóa đơn.

4.5. Vai trò của Tổng cục Thuế trong việc chuẩn hóa định dạng

Tổng cục Thuế đóng vai trò then chốt trong việc thiết lập và duy trì các tiêu chuẩn kỹ thuật về định dạng hóa đơn điện tử:

- Xây dựng và công bố định dạng chuẩn: Ban hành các quy định chi tiết về cấu trúc dữ liệu, đảm bảo tính thống nhất trên toàn quốc.

- Cung cấp công cụ hỗ trợ: Phát triển và duy trì các ứng dụng giúp doanh nghiệp, người dân dễ dàng xem, kiểm tra nội dung hóa đơn điện tử.

- Cập nhật tiêu chuẩn: Liên tục cải tiến, cập nhật định dạng để đáp ứng nhu cầu thực tiễn và xu hướng công nghệ mới.

- Hướng dẫn triển khai: Cung cấp tài liệu kỹ thuật chi tiết giúp các bên liên quan triển khai hiệu quả.

Việc tuân thủ nghiêm ngặt các quy định về định dạng hóa đơn điện tử không chỉ đảm bảo tính pháp lý mà còn tạo nền tảng vững chắc cho quá trình chuyển đổi số trong lĩnh vực tài chính kế toán, góp phần xây dựng môi trường kinh doanh minh bạch và hiệu quả.

5. Thời điểm lập hóa đơn thương mại điện tử: Quy định chi tiết từ 01/06/2025

Từ ngày 01/06/2025, việc xác định thời điểm lập hóa đơn thương mại điện tử trở nên cụ thể và nghiêm ngặt hơn theo Nghị định 70/2025/NĐ-CP (sửa đổi khoản 1 và khoản 4 Điều 9 Nghị định 123/2020/NĐ-CP). Thời điểm lập hóa đơn đúng quy định không chỉ đảm bảo tuân thủ pháp luật mà còn ảnh hưởng trực tiếp đến kỳ kê khai và nghĩa vụ thuế của doanh nghiệp. Dưới đây là hướng dẫn chi tiết về các trường hợp cụ thể:

5.1. Giao dịch nội địa: Lập hóa đơn ngay khi chuyển giao quyền sở hữu

Nguyên tắc cốt lõi: Hóa đơn phải được lập tại thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa, bất kể đã thu tiền hay chưa. Điều này có nghĩa là doanh nghiệp phải xuất hóa đơn ngay khi giao hàng, không phụ thuộc vào trạng thái thanh toán.

Các tình huống phổ biến áp dụng:

- Bán lẻ hàng tiêu dùng: Lập hóa đơn ngay khi khách hàng nhận hàng tại cửa hàng hoặc qua đơn vị vận chuyển.

- Thanh lý tài sản công: Xuất hóa đơn khi bàn giao phương tiện, máy móc từ cơ quan nhà nước cho đơn vị mua.

- Phân phối hàng dự trữ quốc gia: Lập hóa đơn tại thời điểm bàn giao các mặt hàng thuộc diện quản lý đặc biệt.

5.2. Xuất khẩu hàng hóa: Thời hạn chặt chẽ sau thông quan

Quy định mới: Doanh nghiệp có quyền tự xác định thời điểm lập hóa đơn xuất khẩu, nhưng không được trễ hơn ngày làm việc kế tiếp sau khi hàng hóa được thông quan theo quy định hải quan.

Điều này đồng nghĩa với việc hóa đơn xuất khẩu phải được lập trong vòng 24 giờ làm việc sau khi hàng được thông quan, áp dụng cho mọi hình thức xuất khẩu bao gồm gia công và tạm xuất – tái nhập.

5.3. Dịch vụ định kỳ: Linh hoạt theo chu kỳ đối soát

Đối với dịch vụ có tính chất định kỳ như điện, nước, internet, bảo trì hay cho thuê, quy định cho phép linh hoạt hơn về thời điểm lập hóa đơn theo chu kỳ đối soát giữa hai bên.

Nguyên tắc: Hóa đơn được lập vào thời điểm hoàn tất đối soát nếu hai bên có thỏa thuận chu kỳ rõ ràng. Tuy nhiên, pháp luật vẫn áp đặt giới hạn thời gian tối đa:

- Không quá ngày mùng 7 tháng sau nếu không có quy ước đối soát cụ thể.

- Không quá 7 ngày kể từ ngày kết thúc kỳ đối soát nếu có thỏa thuận rõ ràng.

6. Ý nghĩa đột phá của hóa đơn thương mại điện tử

Hóa đơn thương mại điện tử không chỉ là chứng từ giao dịch thông thường mà còn là công cụ chiến lược, đặc biệt trong bối cảnh số hóa toàn cầu:

- Đòn bẩy trong thông quan hàng hóa: Chứng từ điện tử này giúp đẩy nhanh quy trình hải quan, tối ưu hóa thời gian và chi phí khai báo thuế xuất/nhập khẩu.

- Nền tảng thanh toán quốc tế hiện đại: Các định chế tài chính ưu tiên sử dụng hóa đơn điện tử trong giao dịch L/C (thư tín dụng) và T/T (chuyển tiền điện tử), đảm bảo an toàn và minh bạch.

- Xác lập rõ ràng quyền lợi và trách nhiệm: Mỗi chi tiết trong hóa đơn điện tử đều là căn cứ pháp lý vững chắc về điều khoản giao hàng, phương thức thanh toán và nghĩa vụ của các bên.

- Tối ưu quản trị tài chính: Giúp doanh nghiệp tự động hóa công tác kế toán, hạch toán doanh thu-chi phí chính xác và tuân thủ nghĩa vụ thuế.

- Giải pháp hữu hiệu cho tranh chấp thương mại: Dữ liệu điện tử không thể chỉnh sửa trở thành bằng chứng không thể bác bỏ khi phát sinh bất đồng về số lượng, chất lượng hay điều kiện giao dịch.

7. Asia Enterprise – Giải pháp kế toán đáp ứng đầy đủ quy định mới nhất

Asia Enterprise là giải pháp kế toán toàn diện được xây dựng để đáp ứng đầy đủ các yêu cầu nghiêm ngặt của cơ quan thuế và các quy định mới nhất về hóa đơn điện tử, bao gồm Nghị định 70/2025/NĐ-CP. Phần mềm được cập nhật liên tục theo các thông tư, nghị định mới, giúp doanh nghiệp luôn tuân thủ đúng pháp luật.

Được phát triển bởi đội ngũ chuyên gia kế toán và chuyên gia công nghệ, Asia Enterprise thấu hiểu những thách thức của doanh nghiệp Việt Nam trong việc tuân thủ các quy định tài chính ngày càng phức tạp, đặc biệt là trong bối cảnh chuyển đổi số.

| Quy định kế toán | Tính năng đáp ứng | Lợi ích tuân thủ |

| Nghị định 70/2025/NĐ-CP | – Tích hợp hóa đơn thương mại điện tử

– Tự động cập nhật mẫu biểu đúng quy định – Quản lý thời điểm lập hóa đơn |

– Tuân thủ đúng thời hạn

– Tránh bị phạt hành chính – Đảm bảo hợp pháp trong giao dịch |

| Thông tư 78/2024/TT-BTC | – Tự động tính thuế GTGT theo biểu mới

– Phân loại chi phí được trừ và không được trừ – Báo cáo thuế định kỳ tự động |

– Kê khai thuế chính xác

– Tối ưu hóa nghĩa vụ thuế – Hạn chế rủi ro kiểm tra, thanh tra |

| Chuẩn mực kế toán VAS | – Hệ thống tài khoản chuẩn hóa

– Báo cáo tài chính đúng mẫu – Quản lý sổ sách kế toán điện tử |

– Minh bạch tài chính

– Dễ dàng đối soát – Thuận lợi cho kiểm toán |

Tính năng vượt trội trong quản lý kế toán:

- Tích hợp toàn diện với hóa đơn điện tử: Kết nối trực tiếp với các nhà cung cấp hóa đơn điện tử được cấp phép, tự động hóa việc xuất và nhận hóa đơn

- Cập nhật liên tục theo thông tư mới: Hệ thống tự động cập nhật theo các thay đổi về thuế, kế toán và báo cáo tài chính

- Quản lý thuế thông minh: Tính toán chính xác thuế GTGT, thuế TNDN với các trường hợp ưu đãi đặc biệt và điều chỉnh theo từng ngành nghề

- Báo cáo đa dạng theo yêu cầu cơ quan thuế: Tự động tạo báo cáo thuế, báo cáo tài chính, báo cáo quyết toán đúng mẫu biểu mới nhất

Asia Enterprise không chỉ là công cụ kế toán đơn thuần mà còn là trợ lý tài chính đắc lực, giúp doanh nghiệp an tâm về mặt pháp lý trong bối cảnh các quy định liên tục thay đổi. Với khả năng tích hợp cao, hệ thống hoạt động liền mạch với các phân hệ khác như quản lý bán hàng, mua hàng và tồn kho, mang đến bức tranh tài chính toàn diện cho nhà quản lý.

8. Kết luận

Hóa đơn thương mại điện tử không đơn thuần là sự thay đổi về hình thức, mà là bước chuyển mình toàn diện trong quản trị doanh nghiệp hiện đại. Kể từ ngày 01/06/2025, doanh nghiệp Việt Nam sẽ bước vào một chương mới với tiêu chuẩn cao hơn về tính minh bạch và hiệu quả trong giao dịch thương mại.

Những doanh nghiệp chủ động chuẩn bị, đầu tư vào giải pháp công nghệ phù hợp và đào tạo nhân sự không chỉ đáp ứng yêu cầu tuân thủ mà còn biến thách thức thành cơ hội nâng cao năng lực cạnh tranh. Hãy xem đây không phải là gánh nặng tuân thủ mà là cơ hội vàng để tối ưu hóa quy trình, tiết kiệm chi phí và hội nhập sâu rộng vào nền kinh tế số toàn cầu.

Asiasoft cam kết đồng hành cùng doanh nghiệp Việt Nam trong hành trình chuyển đổi số này, mang đến những giải pháp toàn diện, phù hợp với đặc thù ngành nghề và quy mô hoạt động của từng đơn vị.

Thông tin liên hệ:

- Website: https://asiasoft.com.vn/

- Hotline: 0909605913.

- Email: info@asiasoft.com.vn

Tin Tức Khác

Từ ngày 01/7/2025, Bảo hiểm xã hội (BHXH) tại…

Thông tư 68/2019/TT-BTC hướng dẫn Nghị định 119/2018/NĐ-CP về…

Để tạo điều kiện tối ưu cho công tác…